1. 기술개요

탄소중립은 대기 중 온실가스 농도가 더 이상 증가하지 않도록 순 배출량이 ‘0’이 되도록 하는 것을 의미 한다. 특히 산업, 에너지, 수송 등 다양한 부문에서 획기적으로 온실가스 배출량을 최대한 줄이고 남은 탄소를 흡수하여 ‘순 배출=0’이 되게 하는 것을 목표로 하여 ‘넷제로(Net-Zero)’, ‘탄소제로’라고도 한다.

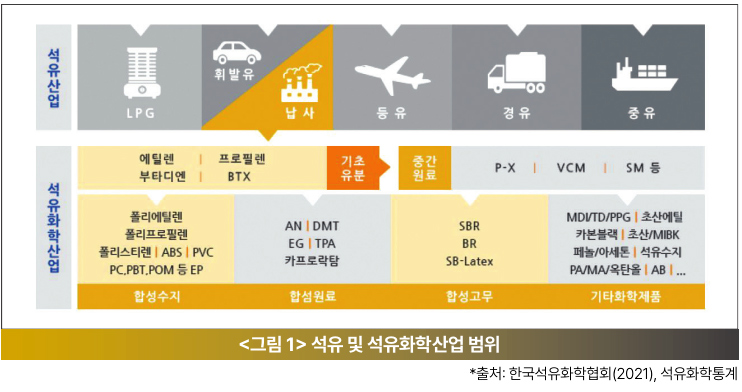

국내 석유화학산업은 원유에서 유래한 나프타를 분해하는 업스트림 생산공정을 채택해 올레핀 및 방향족등 기초유분을 생산하고 있으며, 다운스트림 부문은 공정에서 생산된 기초유분 등을 활용해 합성수지, 합성 원료, 합성고무 및 기타 화학제품을 생산하는 구조이다. 또한, 국내 석유화학산업에서 배출되는 온실가스는 직접 배출이 64%, 간접 배출이 34%를 차지하여 산업 부문 배출량의 17%를 차지한다. 국내 석유화학 산업은 에너지 집약적이면서도 원료 지향적 산업이며, 석유를 원료뿐만 아니라 연료로도 사용하기 때문에 석유 의존도를 절감하는 혁신적 온실가스 감축 전략이 요구된다. 또한, 지속적으로 증가하는 글로벌 화학 시장 내 수요에 대응하기 위해 생산 규모를 확대할 전망이다.

생산증설 전망에 기반한 국내 석유화학산업의 온실가스 감축 전략은 4개 분야 5대 기술이 있으며, 이 중원료 대체 분야의 온실가스 감축 효과가 가장 클 것으로 추정된다.

━ 플라스틱 업사이클링과 공정 개선 기술개발은 단기적으로 상용화가 가능한 반면, 바이오매스 소재, 부생가스 전환, 전기가열 분해공정은 2030년 이후에 상용화 가능할 것으로 전망

━ (자원 순환)

화석연료로부터 얻어진 플라스틱의 업사이클링 기술을 통해 온실가스 배출을 최소화하는 폐쇄 순환 생태계를 구축하는 전략

━ (연료 대체)

기존 화석연료를 연료로 사용하던 나프타분해센터의 가열로의 열량을 전기가열 방식으로 교체함으로써 온실가스 감축 효과

━ (원료 대체)

단기적으로 바이오매스 유래 원료 및 소재 기술과 장기적으로 부생가스 활용 원료 전환 기술로 구분

*바이오매스 기반 원료 및 소재 기술은 화석원료 기반의 나프타를 대체함으로써 온실가스 순 배출 제로를 목표로 설정

*부생가스 활용 기술은 메탄, 이산화탄소 등 석유화학 공정 내 발생한 가스를 고부가 화합물로 전환

━ (공정 개선)

탄소중립형 화학원료를 생산하는 혁신적인 공정 기술을 개발함으로써 온실가스 저감 효과 뿐만 아니라 석유화학 부산물, 저활용 유분 등을 활용한 나프타 대체 기술 확보

현재 국제적으로 산업 부문의 탄소중립이 추진되고 있지만 제조업 의존도가 높은 국내 산업 구조에서는그 목표치가 도전적인 상황이다.

2. 기술개발 동향 및 산업 현황

2-1. 기술개발 동향

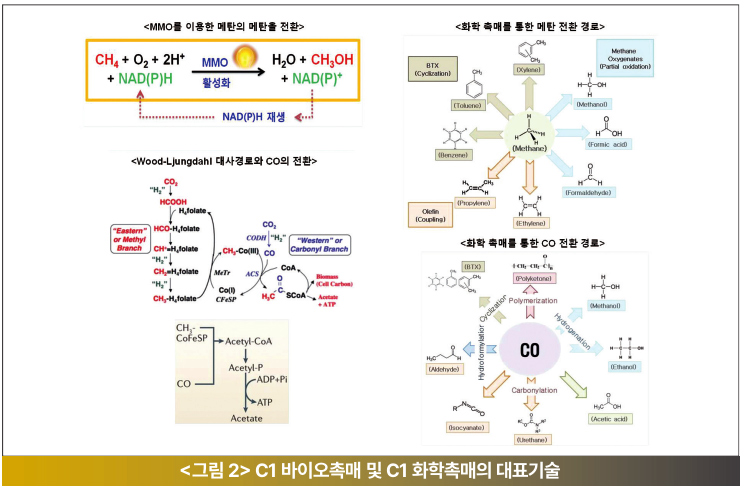

대표적인 석유화학공정인 납사분해공정(NCC)에서 부산물로 발생하는 메탄의 직접/간접 전환을 통해 경질올레핀 또는 BTX(벤젠, 톨루엔, 자일렌) 등의 기초유분을 합성하는 탄소 저감형 촉매 및 공정 기술 개발이 필요하다. NCC 공정에서 부생되는 메탄은 현재 열원 및 가스터빈 발전 연료로 전량 자체 소비되어 대량의 온실가스를 발생시키고 있다. 그러나 향후 수소나 암모니아 등의 무탄소 연료 도입 시 효율적인 부생 메탄의 처리 방법이 필요하다. 부생 메탄으로부터 에틸렌 및 BTX와 같은 기초유분을 생산하는 기술은 탄소중립을 통한 저탄소 정책에 부합하는 기술로 온실가스 배출을 최소화하고 수소를 함께 생산할 경우 경제성을 더욱 향상시킬 수 있을 것이다.

메탄으로부터 석유화학 기초유분을 생산하는 연구는 생성물의 분리/정제 등 기존의 석유화학 공정과 통합이 유리하여 기초연구 단계에서 다양한 형태로 수행되어 왔으나 경제성 부족으로 상업화까지 연결 되지 못했다.

▶ 미국의 Siluria Technologies에서는 메탄의 산화이량화 독자 촉매를 이용하여 에틸렌을 생산할 수있는 기술 패키지를 개발하였고, 세계적인 라이센서인 Lummus Technology를 통해 공급

▶ 중국의 DICP에서는 메탄과 수소를 반응물로 사용하여 단일 반응기로 메탄 소모기준 0.3-1.0 kg/d 규모로 수소, 에틸렌, 방향족 화합물 생성반응을 1,000시간 이상 검증

▶ 서울대학교에서는 BTX를 효율적으로 생산할 수 있는 촉매 기술 및 연속공정 개발을 진행 중이며, 서강대학교에서는 메탄을 경질 탄화수소로 전환하고 이를 방향족화 반응을 통해 방향족 화합물을 제조하는 촉매 기술개발 진행 중

▶ 플라즈마를 활용한 메탄 직접 전환은 다양한 플라즈마 기술이 보고되고 있다. 대표적으로 전체 장벽, 코로나, 마이크로웨이브 플라즈마 등의 기술이 활발하게 연구되고 있으며 반응기는 고정층형, 다관형 쉘-앤드-튜브(shell&tube), 다층 적층형 슬랩 반응기가 적용되고 있으며, 마이크로 웨이브 반응모듈을 만들어 조합하여 구성하는 방식의 특이한 반응기도 개발 중

납사분해공정(NCC)에서 발생하는 메탄이 주성분인 부생가스를 석유화학공정의 연료로 활용하는 대신 고부가 화학제품으로 전환하는 탄소저감형 촉매 및 공정 기술개발은 다음과 같다.

▶ 고효율 메탄올 제조 기술

━ 국내 메탄올 수입량은 증가 추세에 있으며, 2016년 160만 톤에서 2018년 190만 톤으로 증가 중.

2020년 기준 170만 톤이며, 평균 연간 180만 톤 가량의 메탄올을 꾸준히 전량 해외로부터 수입하여 활용

━ 메탄의 이산화탄소-수증기 혼합 개질 후 10ton/d급 메탄올 합성(화학연구원/현대중공업)과 0.5ton/d급 폐기물가스화와 연계하여 20kg/d급 메탄올 생산(고등기술연구원) 수준으로 개발

▶ 고순도 수소 및 전도성 탄소소재 제조기술

━ 메탄을 직접 전환하여 수소 및 탄소소재를 동시 제조하는 촉매 공정은 고상 및 액상 촉매 모두 가능 하며, 액상 형태의 용융 금속/염 촉매 공정에 대한 연구는 Chevron, C-zero社 등이 주도

━ 국내에서는 메탄 직접전환반응을 위한 용융금속/염 촉매 원천연구 수행 중이며, 해외 선진국 대비 기초 연구 단계

▶ 생분해성 고분자 제조기술

━ 국내에서는 2015년 이후 C1 가스 리파이너리 사업단이 출범, 고부가 물질을 생산하는 기술개발진행 중

━ 국내 바이오플라스틱 시장은 약 4만 톤 규모이며 국내 전체 플라스틱 시장의 0.5%를 차지하며, 생분해성 플라스틱 생산 소재는 전부 해외 수입에 의존하고 있음(KISTEP 브리프 28, 바이오플라스틱)

▶ 고순도 합성가스 제조기술

━ (고등기술연구원/충주시 바이오가스 수소융복합충전소) 바이오메탄가스 이용 스팀 메탄 리포머 이용 수소 생산(300Nm3/hH2 생산)

━ (유럽 BIONICO 프로젝트) EU와 FCH 연구사업, CO2 포함 바이오 가스 이용 수소 생산(H2 생산 비용 5€/kg)

2-2. 산업 현황

2-2-1. 해외 현황

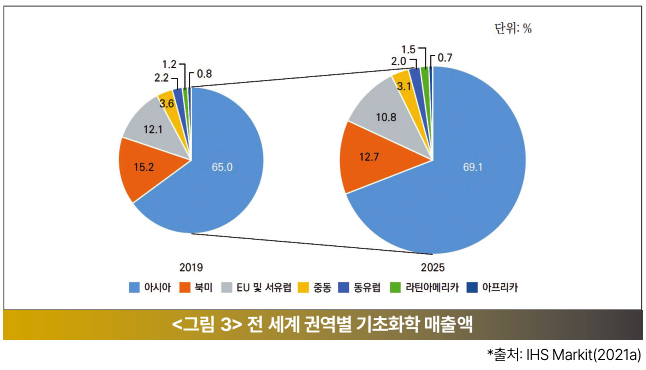

글로벌 석유화학 시장 규모는 매출액 기준 2019년 1조 3,690억 달러 규모로, 2011년부터 2019년까지 9년 동안 연평균 2.2% 증가하였다. 지역별로는 아시아(65%), 북미(15.2%), 유럽(12.1%)를 차지한다 (IHS Markit).

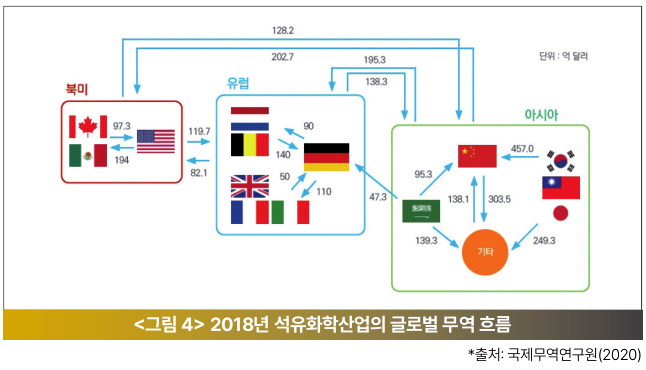

글로벌 석유화학산업에서 아시아는 중국, 유럽은 독일, 북미는 미국을 중심으로 역내 무역 비중이 높아 지역별 블록화되는 경향을 보인다.

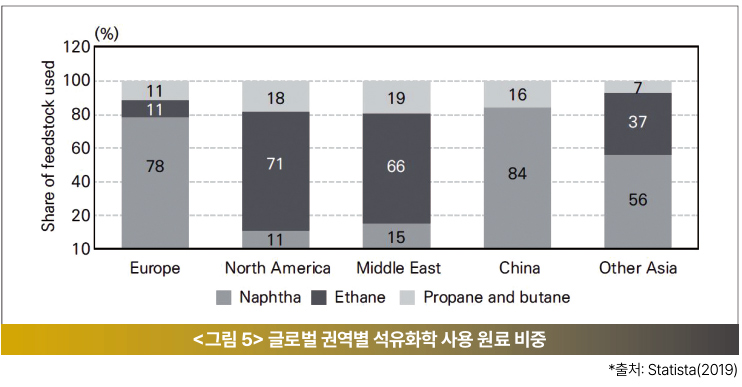

나프타, 에탄, 석탄 등 권역별 생산 원료의 차이로 인하여 가격 및 제품 등에서 산업 경쟁력의 격차가 발생 하고 있다. 아시아와 유럽은 나프타를 중심으로 하는 NCC(Naphtha Cracking Center) 기반이며 북미, 중동은 에탄을 사용하는 ECC(Ethan Cracking Center) 기반으로 하는 산업 구조이다.

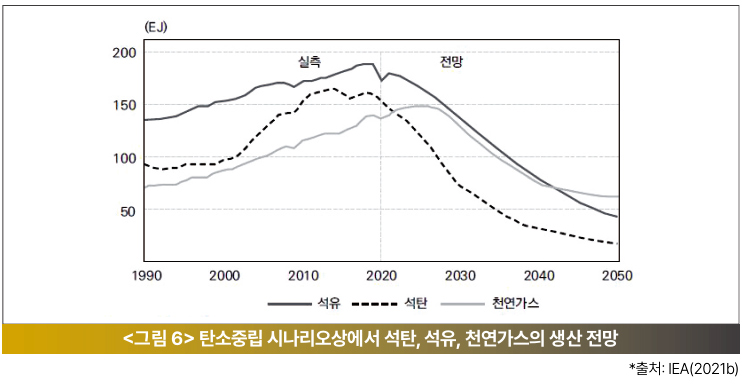

IEA 넷제로 보고서(2021b)에서는 석유화학의 원료가 되는 석유, 석탄, 천연가스 등의 화석연료 사용이 2050년까지 큰 폭으로 하락할 것으로 전망하며, 2050년에는 2020년과 비교하여 석탄 90%, 석유 75%, 천연가스 55% 만큼 수요가 감소할 것으로 예상된다.

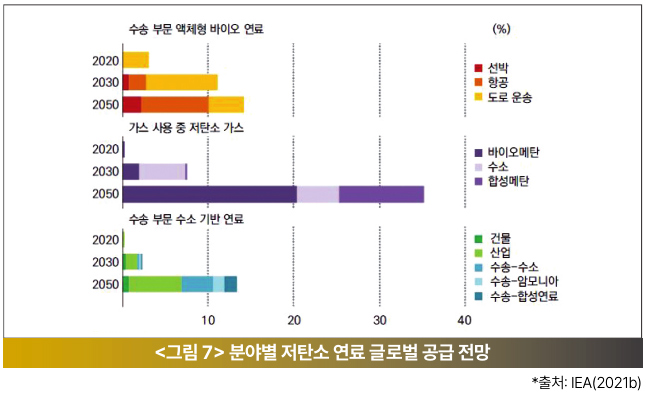

이에 따라, 줄어드는 화석연료 대신 바이오메탄, 수소, 합성메탄 등 온실가스 저배출 연료를 사용할 것으로 예상된다. 현재 저배출 연료의 사용은 에너지 수요의 1%를 차지하지만, 넷제로 시나리오상에서는 2050년에 20%까지 증가할 것으로 추정된다.

━ 액체 바이오 연료는 2020년에 4%의 점유율에서 2050년 수송 분야의 14%까지 증가할 전망이며, 수소 기반 연료는 2050년까지 수송의 28%를 차지

━ 2050년 기준 바이오메탄, 합성메탄 등의 저탄소 가스 연료는 글로벌가스 공급의 35%를 차지하며, 수소 기반 연료는 총 에너지 사용의 13%까지 성장

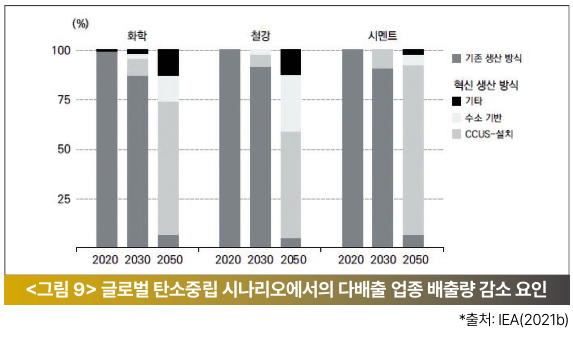

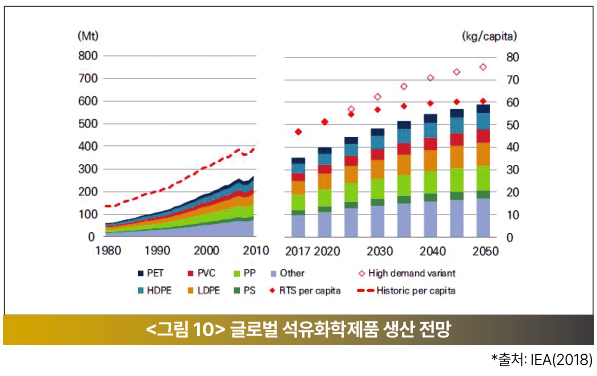

IEA 보고서에서는 철강, 화학, 시멘트 3대 다배출 산업이 전체 산업 에너지 소비량의 약 60%를 소비하며, 산업 부문의 온실가스 배출의 70%를 차지한다고 발표하였다. 2020년 다배출 업종 중 석유화학산업의 플라스틱 수요는 글로벌 경제 성장과 인구 증가에 따라 2050년에는 1.9배가 증가할 것으로 예상된다.

특히, 2050년 글로벌 수요는 오늘날과 비교하여 시멘트는 거의 증가하지 않지만 철강은 12%, 기초화학은 30% 증가할 것으로 보인다.

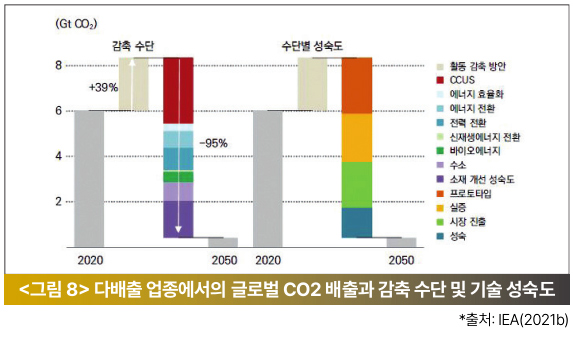

또한, 증가하는 수요와는 반대로 다배출 업종의 온실가스 배출은 2030년에 20%까지 감소하며, 2050년 에는 93%까지 감축될 전망이다. 수소와 CCUS는 2050년에 다배출 업종의 50% 이상의 감축량을 차지 하는 기술이며 이러한 기술들은 감축하기 어려운 고열 설비나 화학 반응 등에서 배출되는 온실가스를 감축하는 데 사용될 것으로 전망된다.

IEA(2021b)에서 전망한 글로벌 화학산업의 온실가스 배출량은 2050년 6,500만 톤까지 감소할 것으로 전망되며(화학산업 기준), 2020년 화학산업의 글로벌 배출량은 13억 톤으로 집계된다. 2030년 12억 톤으로 감축될 것으로 예상된다. 대표적인 화석연료 다사용 업종인 화학산업의 전체 에너지 가운데 화석 연료 사용 비율은 2020년 83%였으나 2030년 76%, 2050년 61%로 감소하며, 절대적인 화석연료 제로 사용은 불가능할 전망이다. 다만, 석유는 2050년에도 기초화학의 주요한 연ㆍ원료로 사용될 것으로 예상되며, 가스나 석탄의 사용량은 더 적어질 것이다. 현재의 기술로는 2030년까지 전 세계 온실가스 배출량의 20%를 절감할 수 있으며 플라스틱 재활용, 비료의 효율적 사용, 에너지 효율 향상 등이 포함될 것이다. 또한, 2030년 이후 감축은 현재 개발 중인 CCUS 적용과 재생 가능 전기를 사용하는 수소 생산 등이 주된 감축 수단이 될 것이며, <그림 9>에서 나타낸 것처럼 화학산업은 다른 다배출 업종과 비슷하게 CCUS와 수소, 기타 감축 수단을 통해 기존 화석연료의 사용을 감축할 것으로 전망된다.

화석연료의 사용이 감소하는 것에 비해 2030년 석유 수요는 하루 1,000만 배럴 증가하고, 이 중 화학용 수요가 1/3 이상 차지할 전망이며, 2050년 석유 수요 중 화학용 비중은 50%까지 증가하여 2017년 대비 2050년의 이산화탄소 배출량은 약 30% 가량 증가할 것으로 전망된다. 현재 1차 화학물질의 수요에 따르면 2030년까지 약 30%, 2050년까지 거의 60% 증가할 것으로 보인다. 메탄올의 생산이 1차 화학 물질 중 가장 높은 성장률을 보여주고 있으며, 2030년까지 생산량이 50% 증가하며 2050년에는 거의 2배로 증가할 것으로 예상된다.

━ 고부가화학물(HVCs, High-Value Chemicals)의 수요는 2017년 대비 2050년까지 약 60% 증가

━ 플라스틱이 HVCs 수요 증가의 주요 요인이며 폴리에틸렌(PE), 폴리프로필렌(PP) 생산이 에틸렌과 프로필렌의 2/3를 차지하며, BTX계 물질의 종류도 다양해지고 생산도 증가

━ 암모니아의 성장 속도는 느리지만, 2050년까지 고르게 성장하며 2030년까지 15% 이상, 2050년까지 30% 이상의 증가율이 지역별로 균등. 글로벌 석유화학제품 중 플라스틱의 생산량은 2050년까지 큰폭으로 증가할 것으로 예상된다.

━ 핵심 열가소성 플라스틱(폴리에틸렌 테레프탈레이트(PET), 고밀도 폴리에틸렌(HDPE), 폴리염화비닐 (PVC), 저밀도 폴리에틸렌(LDPE), 폴리프로필렌(PP) 및 폴리스티렌(PS) 등)의 생산량은 2017년 약 350Mt에서 2,050Mt로 약 70% 증가

━ 이는 전 세계 1인당 생산량이 30% 가까이 증가했음을 의미하며, 이러한 플라스틱의 전 세계 1인당 생산량은 2017년 약 47kg에서 2050년 60kg 이상 증가

2-2-2. 국내 현황

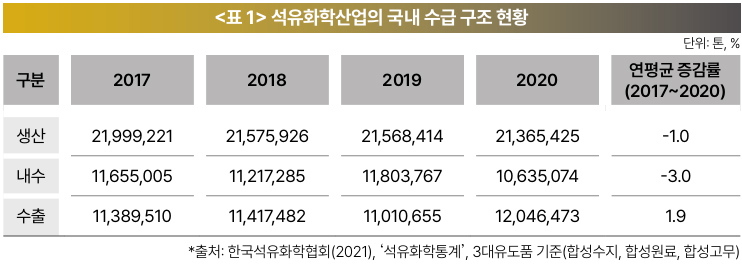

국내 수급 구조를 살펴보면 생산과 내수가 감소세를 지속하지만, 수출은 증가세를 유지하고 있다.

━ 생산은 수요 부진에 따른 다운스트림 수요 감소 영향으로 2017~2019년 연평균 1.0% 감소

━ 내수는 자동차, 섬유, 가전, 정보통신기기 등의 수요산업 둔화세 지속으로 3.0% 감소

━ 코로나19의 영향에도 가동률이 크게 떨어지지 않고 글로벌 공급과잉으로 인하여 수출단가가 떨어짐에 따라 수출량은 지속적인 증가세 유지

석유화학산업의 투자는 설비 확장, 유지 보수 등을 중심으로 지속적으로 감소하고 있으며, 2021년에는 전년 대비 약 19% 하락하여 3조 미만으로 계획된다.

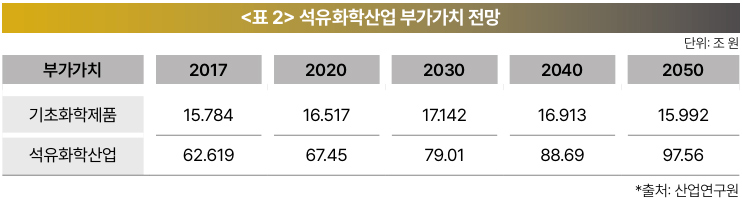

2017년 석유화학산업 중 기초화학제품의 실질 부가가치는 15조 7,842억 원이며, 2029년에 17조 1,571 억 원으로 정점에 도달한 후 감소할 전망이다.

━ 의약품, 화장품 등 부가가치 증가로 석유화학산업의 총부가가치는 꾸준히 증가할 것으로 예상

석유화학산업 중 온실가스 배출이 가장 많은 업스트림의 생산 제품인 기초유분 중 에틸렌, 프로필렌, 부타디엔의 생산 전망은 정유 업종의 석유화학 업종 진출 추세에 따라 설비투자는 계속 증가하여 2023년 까지 총 26조 2,000억 원 규모 투자(국내 15조 6,000억 원, 해외 10조 6,000억 원)가 예상된다.

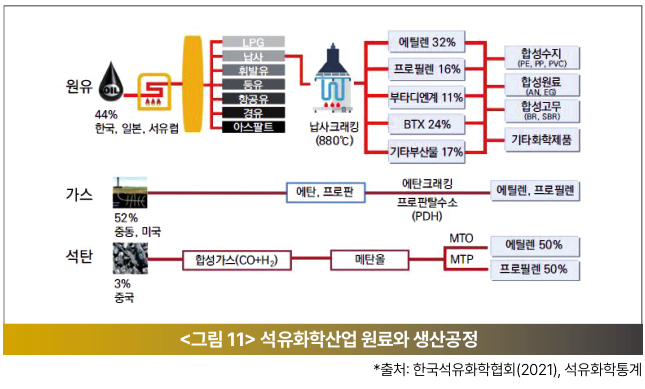

석유화학제품을 생산하는 공정은 원료에 따라 세 가지로 구분하며, 한국은 원유를 원료로 하여 생산된 나프타를 분해하는 생산공정을 채택하고 있다. 원유 기반 나프타를 사용하는 공정(나프타 분해공정, 이하 NCC 공정)은 나프타를 분해하여 에틸렌, 프로필렌 및 방향족(BTX) 제품을 생산하는 것이다.

━ NCC 공정에서는 에틸렌, 프로필렌, 부타디엔, BTX 생산 비중이 각각 32%, 16%, 11%, 24%로 다른 공정에 비해 합성고무의 원료가 되는 부타디엔과 기타 화학제품을 생산할 수 있는 방향족 제품 생산이 가능

━ 현재 글로벌 석유화학 시장에서 한국, 일본, 서유럽, 중국, 중동, 미국 일부에서 채택하고 있는 생산 방식으로 생산량 중 44%를 점유. 현재 글로벌 석유화학 시장 내 최대 비중(52%)을 차지하고 있는 가스 기반 생산공정(이하 ECC 공정)은 셰일가스 등을 기반으로 에틸렌과 프로필렌을 생산하고 있다.

━ 해당 공정은 중동과 미국을 중심으로 사용되고 있으며, NCC 공정에 비해 에틸렌과 프로필렌의 수율이 높은 특징. 석탄을 기반으로 수소와 결합된 메탄올을 만들고, 이를 통해 에틸렌과 프로필렌을 생산하는 공정은 현재 중국을 중심으로 추진되고 있으며 글로벌 석유화학 생산 방식 중 3%를 점유하고 있다.

━ 메탄올에서 에틸렌을 생산하는 MTO(Methane to Olefin)공정은 국내 석유화학산업의 온실가스 저감 기술 중 하나로 채택되어 사용할 예정

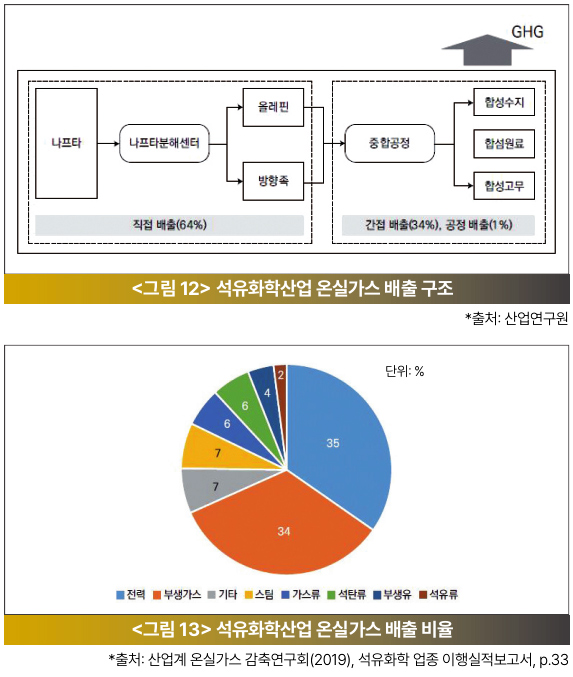

국내 석유화학산업의 온실가스 배출 구조는 업스트림에서는 직접 배출, 다운스트림에서는 간접 배출 비중이 높다는 특징을 갖고 있다. 석유화학 업스트림은 고정, 이동, 탈루의 비중이 높아 온실가스 직접 배출이 높은 반면 다운스트림은 저온, 저압의 에너지를 사용하여 전력 및 스팀의 비중이 높아 간접 배출의 비중이 높다.

━ 업스트림은 원료의 분류, 정제 과정 중 생성되는 에너지를 회수하여 연료로 사용하기 때문에 직접 연료 연소에 따른 온실가스 배출이 증가

━ 이러한 기초유분 및 중간원료의 온실가스 배출 비중이 89% 이상을 점유하고 있어 석유화학산업 전체의 온실가스 배출에 중요한 영향을 미침

업스트림 부문은 국내 석유화학사들이 원료인 나프타를 국내 정유사 혹은 수입을 통해 조달해 나프타분해 센터(NCC)를 통해 올레핀과 방향족 등 기초유분 제품을 생산하고 있다. 또한, NCC에서 나프타를 분해 하는 공정 과정에서 온실가스를 직접 배출하며, 이러한 과정에서 발생하는 온실가스 배출량은 국내 석유 화학산업 총 배출량 중 46%를 점유한다.

다운스트림 부문은 업스트림 공정에서 생산된 기초유분을 활용해서 3대 유도품(합성수지, 합섬원료, 합성고무) 및 기타 화학제품을 생산하고 있으며, 기초유분 제품을 중합공정을 통해 유도품과 기타 화학 제품을 생산하는 과정에서 전력을 가장 많이 사용하며 간접 배출 실적으로 계상하고, 공정 배출 중 아산화질소 (N2O)의 비중이 높다.

석유화학산업에서 배출되는 온실가스는 직접 배출이 약 64%, 간접 배출이 약 34% 차지하고 있으며, 간접 배출에서 전력 배출이 80%를 차지하며, 이는 전체 배출에서 35%를 차지한다. 직접 배출에서는 부생가스 및 부생유가 70% 이상 비중을 차지하며 전체 배출에서는 약 38% 차지한다.

석유화학의 온실가스 배출량은 산업 부문 전체의 16.3~17.8%를 차지하고 석유화학 업종의 성장세와 더불어 온실가스 배출량 역시 증가하는 추세이며, 국내 산업 부문 배출량 증가에 비하여 석유화학 업종은 증가세가 더욱 크다는 특징을 갖는다.

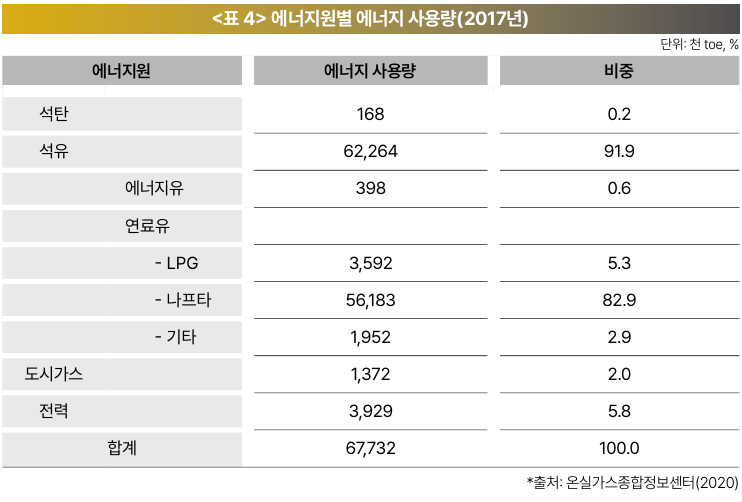

석유화학산업은 에너지 집약적이며 원료 지향적 산업으로, 2017년 국내 석유화학산업의 에너지 사용량은약 6,770만 toe이며, 석유 비중이 약 92%를 차지한다.

━ 동년 석유 사용량 중 나프타의 비중은 전체 에너지의 82.9%이며 약 5,620만 toe를 기록

━ 다운스트림 부문에서 다수 사용되는 전력은 약 400만 toe 규모로 국내 석유화학산업 전체 에너지 소비량의 5.8%

━ 타 산업과는 달리 공정에서 제품과 함께 발생하는 부생연료를 활용하여 에너지원으로 사용하는 것이 특징

나프타 기반의 국내 석유화학산업은 석유를 원료뿐만 아니라 연료로도 사용하므로 석유 의존도를 절감 하는 혁신적 온실가스 감축 전략이 요구되고 있으며, 향후 석유화학산업의 온실가스 감축 전략이 추진되면 석유와 석탄 기반 에너지 사용량은 감소하는 반면, 전력 비중이 증가하고 수소가 새로운 에너지원으로 사용될 수 있을 것이다.

석유화학의 공정에서 사용하는 에너지는 주로 전력을 제외한 석탄, 석유, 가스이며 공정에서 가열로, 소각로, 보일러, 가스터빈 등의 가동을 위하여 화석연료를 연소시킨다.

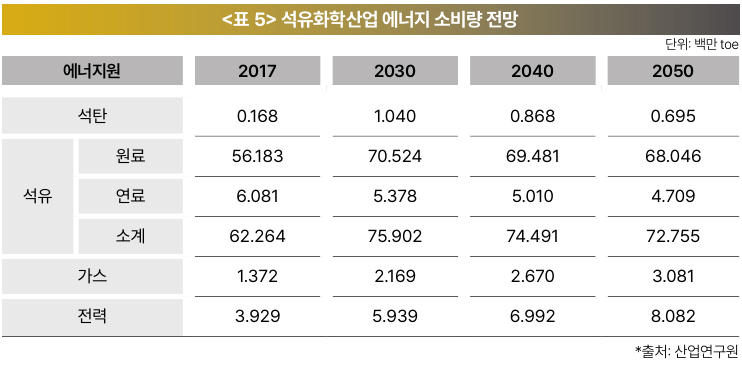

석유화학산업의 에너지 소비는 2030년 최고치를 기록한 후 2050년에는 하락할 것으로 전망되며, 석탄의 비중은 2030년에는 급증하였다가 2050년까지 꾸준히 감소하고, 에너지원 중 가장 많은 비중을 차지하는 석유는 2017년 대비 2030년에 증가했다가 2050년까지 감소할 것으로 보인다. 특히, 연료는 꾸준히 감소하여 효율성을 향상을 추진하고 있다. 가스는 석유를 대신하여 사용하기 때문에 2050년에 소비량이 3.2배 가량 증가할 것으로 예상되며, 전력 역시 2050년에 석탄 및 기타 필요 에너지원을 대체하여 사용할 것으로 예상됨에 따라 소비량이 2배 증가할 것으로 전망된다.

국내 석유화학산업의 온실가스 감축 전략 중 원료 대체와 관련된 기술은 단기적으로 바이오매스 유래 원료및 소재 기술과 장기적으로 부생가스 활용 원료 전환기술로 구분된다. 바이오매스 기반 원료 및 소재 기술은 화석원료 기반의 나프타를 대체함으로써 온실가스 순 배출 제로를 목표로 설정하고 있다. 국내 바이오 플라스틱 산업의 세계 시장 점유율은 1.5%에 머무르며, 원료 대부분은 수입에 의존하는 구조인 반면에 미국은 USDA를 중심으로 화이트바이오산업을 진흥하기 위해 EU 민간기업들과 합작 투자를 진행 중이다. 일본과 중국은 각각 생분해 플라스틱 로드맵을 발표하며 대규모 투자를 추진 중이다. 현재 추진 중인 바이오매스 기반 원료 및 소재 기술개발의 방향은 바이오 플라스틱 제품화 전 주기에 대한 기술개발을 지원하는 것으로,

━ (기초원료)

BTX, FDCA 등 바이오 플랫폼에 사용할 화학원료와 바이오 MEG, 아크릴산 등 중간체 소재 개발

━ (범용 플라스틱)

바이오 PE, 바이오 PU, 바이오 composite, 바이오매스 기반 컴파운딩 고도화 기술개발

━ (정밀화학)

바이오 코팅제, 구조용 접착제, 폼소재, 계면활성제 및 생분해성 윤활제, 가소제 등 개발

부생가스 활용 기술은 메탄, 이산화탄소 등 석유화학 공정에서 발생하는 가스를 고부가가치 화합물로 전환하는 기술로, 메탄은 현재 공정상 단순 열원으로 사용되어 이산화탄소 형태로 대기 중으로 방출되나, 화학원료로 전환함으로써 기존 나프타를 일부 대체하고 온실가스 저감에 활용할 수 있다. 가능하다. 해외 정유사 및 석유화학사들은 상용화 수준으로 석유화학공정상 이산화탄소 포집 기술을 확보했지만 메탄 직접 전환을 통한 고부가제품 제조 기술은 아직 파일럿 수준에 머무르고 있다. 또한, 우리나라는 선진국 대비 70% 수준의 이산화탄소 포집 기술을 확보하고 있으나 세계 최고 수준의 메탄 직접 전환 요소 기술을 확보한 상황이다.

현재 추진 중인 기술개발의 기본 방향은 메탄 전환기술과 이산화탄소 포집 및 활용 기술이다.

━ (메탄)

메탄 직접 전환을 통한 화학원료 제조로 나프타 일부 대체, 고효율, 저에너지 공정 기술개발, 기개발된 요소 기술 기반 공정 조기 상용화 구현

━ (CCUS)

석유화학산업 배기가스에 적합한 이산화탄소 포집제, 공정 개발, 공정 내 메탄 반응을 통한 고부가제품 제조 기술개발

3. 국내외 주요 표준 현황

석유화학산업에서 표준은 명확하게 구분하여 마련되어 있지 않다. 석유화학산업 특성상 최종 제품의 생산 보다는 중간제품의 생산, 공정, 효율 등과 관련되어 있기 때문이다. 다음은 현행 석유화학산업과 관련된 국내외 표준 현황을 분석한 내용이다.

3-1. 해외 표준 현황

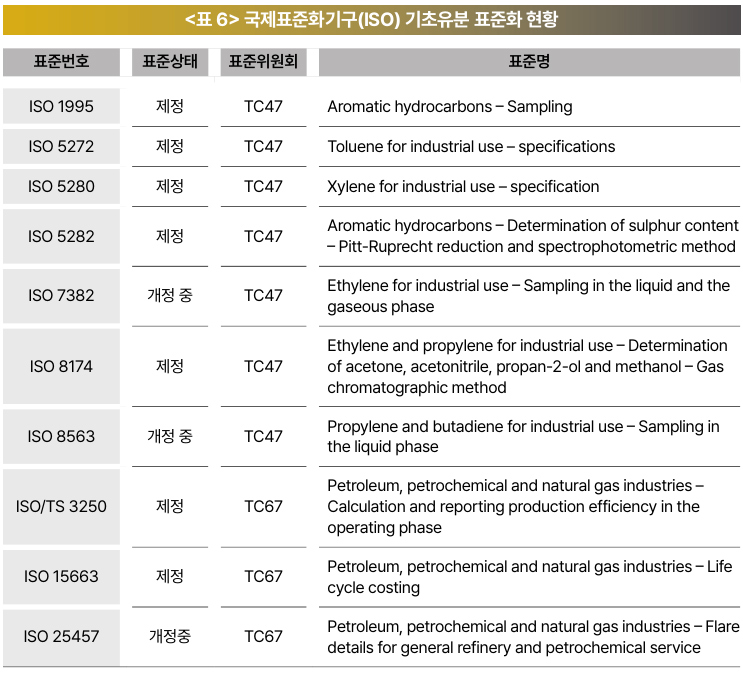

국제표준화기구(ISO) 기초유분 표준 현황

━ 현재 국제표준화기구(ISO)에서는 ‘화학’ 위원회(TC47, Chemistry) 관리하에 기초유분의 개별 성분 품질, 시료채취방법, 품질시험방법 등에 관련한 표준들이 제정(개정)되어 있다. 또한, ‘저탄소 에너지를 포함하는 오일 및 가스 산업’ 위원회(TC67, Oil and gas industries including lower carbon energy) 에서 석유화학산업에서의 LCC(life cycle costing) 관련 국제표준을 제정하였다. 다만, 아직 메탄으로 부터의 직접 전환 방법과 관련한 표준은 제정 또는 개발되지 않고 있다.

* 기초유분(basic petrochemicals): 나프타(naphtha)를 원재료로 이용해 올레핀(olefin)과 방향족(aromatic) 화합물을 생산 하는 원료(ex. 벤젠, 톨루엔, 자일렌, 에틸렌, 프로필렌, 뷰타다이엔 등)

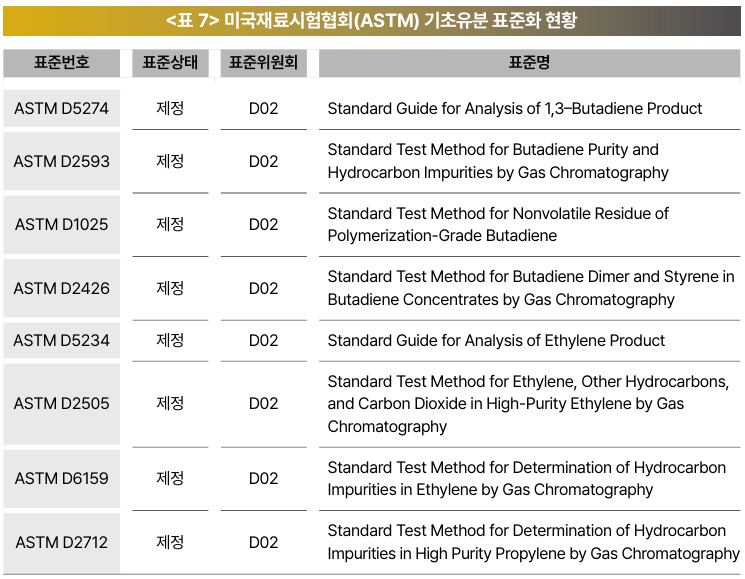

미국재료시험협회(ASTM) 기초유분 표준 현황

━ 현재 미국재료시험협회(ASTM)에서는 ‘석유제품, 액체 연료 및 윤활유’ 위원회(D02, Petroleum products, liquid fuels, and lubricants) 관리하에 석유와 관련한 연료 등과 함께 기초유분의 개별 성분 규격, 시료채취방법, 품질시험방법 등에 관련한 표준들이 제정되어 있으며, 다만, 아직 메탄으로부터의 직접 전환 방법과 관련한 표준은 제정 또는 개발되고 있지 않다.

* 기초유분(basic petrochemicals): 나프타(naphtha)를 원재료로 이용해 올레핀(olefin)과 방향족(aromatic) 화합물을 생산 하는 원료(ex. 벤젠, 톨루엔, 자일렌, 에틸렌, 프로필렌, 부타디엔 등)

3-2. 국내 표준 현황

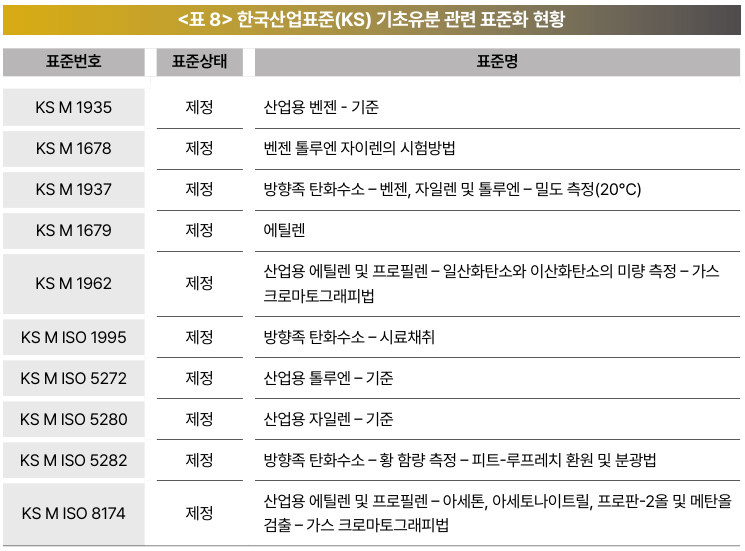

한국산업표준(KS) 기초유분 표준 현황

━ 현재 우리나라에서 기초유분과 관련한 표준은 주로 개별성분의 품질기준, 시험방법 등이 제정되어 있다.

* 기초유분(basic petrochemicals): 나프타(naphtha)를 원재료로 이용해 올레핀(olefin)과 방향족(aromatic) 화합물을 생산하는 원료(ex. 벤젠, 톨루엔, 자일렌, 에틸렌, 프로필렌, 부타디엔 등)

━ 다만, 해외 표준 현황과 마찬가지로 아직 메탄으로부터의 직접 전환 방법과 관련한 표준은 제정 또는 개발 되지 않은 상태이다.

4. 참고 주요 표준

앞서 석유화학 분야의 산업·기술·표준 현황에서 살펴본 바와 같이 석유화학 분야 관련 기술(석유화학 부생가스 메탄 전환기술, 석유화학 부생가스 메탄 전환기술, 직접가열 방식의 전기로 기술개발, 플라즈마 직접 분해 신기술 개발, 철강분야에서 탄소저감기술 등) 표준 개발은 아직 활발하지 않은 편이다. 다만, 향후 해당 분야의 표준개발을 위해 관련이 높은 해외표준을 아래에 알게 하였다.

해외표준의 공통된 특징은 석유화학 분야에서 생성된 산물의 순도(불순물)를 측정하는 시험방법 표준들이 개발되어 있다는 것이다. 이는 석유화학공정의 안정적인 제품 품질관리와 연관이 있다. 이러한 해외표준을 바탕으로 석유화학 분야 관련 기술 표준은 빠른 기간 내에 표준 개발이 활발해질 전망이므로 산학연 관계자들의 많은 관심과 선제적 준비가 필요하다.

5. 국내 산업 경쟁력 강화 관련 기술개발을 통한 표준화 필요

우리나라에서 석유화학산업은 고부가가치산업이자 국가기간산업으로 매우 중요한 부분을 차지하고 있다.

한편으로는 탄소집약적산업으로 인한 탄소다배출업종으로의 어려움도 있어 원활한 탄소중립 사회로의 진입을 위해 다각도의 탄소 저감 노력이 필요하다.

현재 석유화학 분야의 탄소중립 기여를 위해 크게 2가지 방향으로 연구개발이 적극적으로 진행되고 있다.

우선, 석유화학공정의 납사분해공정(NCC)에서 부산물로 발생하는 메탄의 직접/간접 전환을 통해 경질 올레핀 또는 BTX(벤젠, 톨루엔, 자일렌) 등의 기초유분을 합성하는 탄소저감형 촉매 및 공정 기술개발과 납사분해공정(NCC)에서 발생하는 메탄이 주성분인 부생가스를 석유화학공정의 연료로 활용하는 대신 고부가 화학제품으로 전환하는 탄소저감형 촉매 및 공정 기술개발이다.

이들 연구개발을 통해 석유화학 분야의 중요한 소재·부품·장비 개발과 관련한 국가 및 국제표준 개발에 기여할수 있을 것이며, 향후에도 지속적인 R&D 지원과 함께 표준개발에도 적극적인 활동이 필요할 것이다. 특히, 정부의 적극적인 지원과 함께, 산업계, 학계 및 연구기관 등의 긴밀한 소통과 협력은 표준개발에 매우 중요한 요소가 될 것이며, 개발된 표준은 우리나라 석유화학 분야의 국가산업경쟁력 향상에도 큰 도움이 될 것이다.

<참고문헌>

[1] 산업연구원, ‘석유화학산업 탄소중립 전략과 정책적 대응방안’, 2021

[2] 한국석유화학협회, ‘석유화학통계’, 2021

[3] 한화토탈, ‘에틸렌을 생산하는 3가지 방법 NCC, ECC, CTO’, 2020

[4] IHS Markit(2021.a), ‘Industry data and Forecast: Basic Chemicals’, 2021